Webinár o uplatnení paušálnych výdavkov u živnostníkov.

Predseda Združenia účtovníkov Slovenska, Peter Tomčány vysvetľuje na podujatí organizované Tatra Bankou pre koho sa oplatí uplatňovanie paušálnych výdavkov u živnostníkov a naopak pre koho sa to neoplatí.

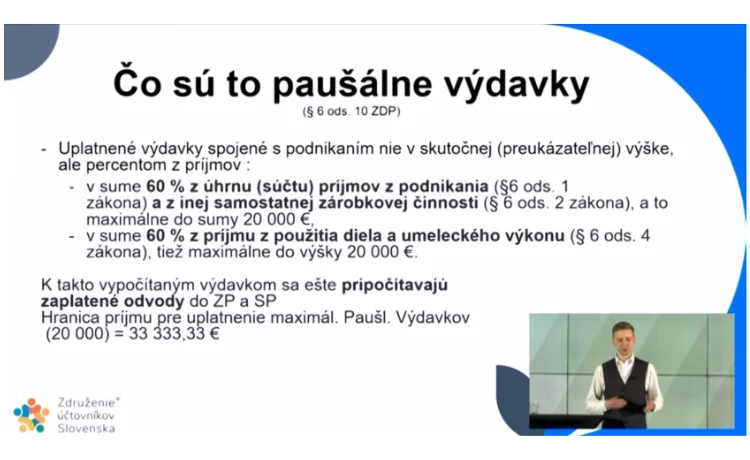

Čo sú to paušálne výdavky

Zákon o daní z príjmov §6 ods 10 ZDP umožnuje živnostníkom, upľatňovat si paušálne výdavky. V praxi máme preukázateľné náklady, čo sú klasické výdavky ako faktúry a bločky, ktoré vieme zdokladovať. Tieto výdavky keď si sčítame, predstavujú pre nás náklady.

Na to, aby sme si ulahčili ako živnostníci administratívu, môžeme využiť práve tutu zákonnú možnosť a uplatňujeme si paušálne výdavky. Výdavky si vypočítame jednoducho a to že zo svojich príjmov si uplatňujeme náklady vo výške 60 %. Priklad, ak bol môj príjem 10 tisíc eur, tak moje paušálne výdavky sú 6000,- eur. K takto vypočítaným výdavkom si môžeme uplatniť aj odvody do socialnej a zdravotnej poisťovni. Maximálna suma, ktorú si pri paušálnych výdavkoch môžeme uplatniť je suma 20000,- eur. To predstavuje hranicu našeho príjmu vo výške 33333,33 eur.

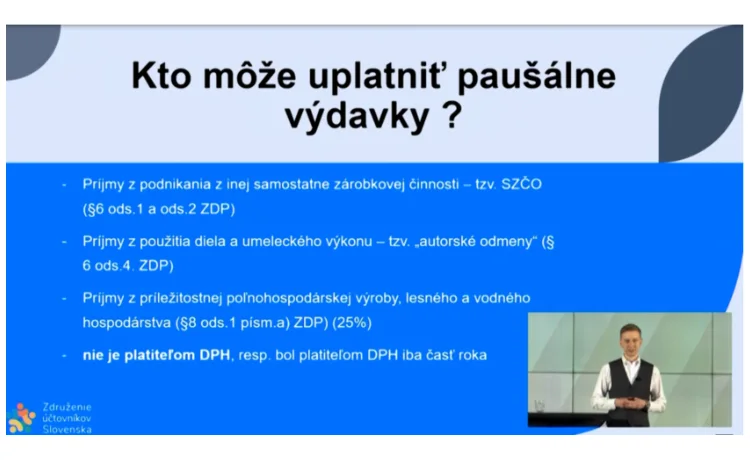

Kto si môže uplatniť paušálne výdavky

Paušalne výdavky si môžu uplatniť živnostníci szčo, ktorý majú štandartný príjem z podnikania, autori z autorskej odmeny (použitia autorkého diela, literálneho diela, audiovizúalneho diela), prijmy z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva. Dôležité je povedať, že ak si chcem uplaniť paušálne výdavky, nesmiem byť platiteľom DPH.

Fakty a mýty

Vo všeobecnosti sa stretávame v praxi s tým, že živnostníci považujú za svoj príjem už vystavenú faktúru, čo nie je pravda. Fyzické osoby si uplatňujú cash flow princíp a to znamená, že iba to čo je nám zaplatené je našim príjmom a iba to čo som ja uhradil, je mojim výdavkom. Ak mne ako živnostníkovi odberateľ nezaplatil moju faktúru, tak takúto faktúru nemôžme uviesť do našich príjmov. Do príjmov vstupuje faktúra iba tá, ktorá bola uhradená.

Ďalší mýtus s ktorým sa stretávame je, že ak si živnostnici uplatňujú paušálne výdavky, tak si myslia, že nemajú povinnosť viesť, žiadnu evidenciu. To opäť nie je uplne tak. Administrátivna záťaž pri paušálnych výdavkov je oveľa menšia, ale zákon o daní z príjmov hovorí, že sme povinný viesť evidenciu o pohľadávkach, zásobach a príjmoch v časovom slede a aj keď to v zákone nie je exaktne napísané, tak by som mal viesť evidenciu aj o zaplatených odvodoch do zdravotnej a sociálnej pooisťovne, lebo ako sme už spomenuli, tak takto zaplatené odvody nám vstupuju do nákladov, môžeme ich pripočítať k paušalym výdavkom.

Páčil sa Vám článok? 🤩  (2 počet hlasov, priemer: 5,00 out of 5)

(2 počet hlasov, priemer: 5,00 out of 5)![]() Loading...

Loading...